متى يستحق الموظف التقاعد المبكر في السعودية ليس سؤالاً عاماً يمكن الإجابة عنه بسن محدد أو رقم واحد يصلح لجميع الموظفين. لأن الاستحقاق يرتبط بطبيعة الجهة التي يعمل فيها الموظف، وبعدد سنوات الخدمة أو الاشتراك، وبالنظام المطبق على حالته. وما إذا كان من موظفي القطاع الخاص الخاضعين للتأمينات الاجتماعية أو من الموظفين الحكوميين أو من المشمولين بالأحكام الجديدة.

إن اتخاذ هذا القرار يتطلب بصيرة قانونية نافذة لفهم الفوارق بين الحق في الاستقالة والاستحقاق في المعاش، وهو ما سنفصله في هذا الدليل الشامل.

هل تحتار هل أصبحت مستحقاً للتقاعد المبكر أم أن التقديم الآن قد يعرّضك لنقص في المعاش أو فقدان بعض الحقوق؟ لا تترك القرار للاجتهاد، ففهم حالتك النظامية بدقة يساعدك على اتخاذ خطوة آمنة وواضحة دون مخاطرة.

أو يمكنك متابعة القراءة لمعرفة التفاصيل أولاً

الجواب السريع: متى يستحق الموظف التقاعد المبكر في السعودية؟

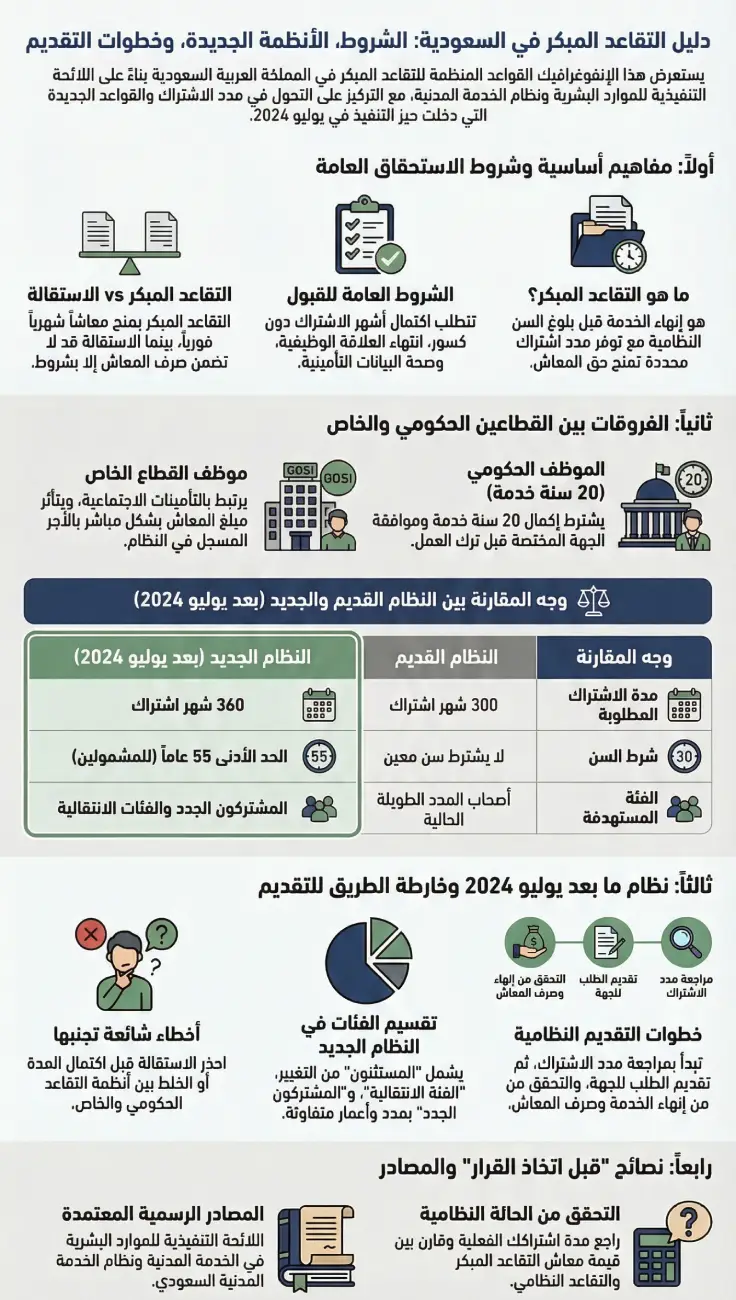

من الناحية النظامية الصرفة، جواب التساؤل متى يستحق الموظف التقاعد المبكر يكون عند استيفاء شرطين جوهريين: الأول هو مدة الاشتراك المسجلة، والثاني هو انقطاع العلاقة التعاقدية (ترك العمل).

- للمشمولين بالنظام القديم: الاستحقاق يتبلور عند إكمال 300 شهر اشتراك (25 سنة)، دون اشتراط سن معينة في أغلب الحالات، مع ضرورة موافقة جهة العمل في القطاع الحكومي.

- للمشمولين بالنظام الجديد (بعد يوليو 2024): الاستحقاق يتطلب الوصول إلى 360 شهر اشتراك (30 سنة) مع بلوغ سن 55 عاماً كحد أدنى، وتتدرج هذه الشروط للفئات الانتقالية.

التحليل الاستراتيجي: يجب التمييز بين فلسفة “التقاعد النظامي” الذي يهدف لحماية الموظف عند العجز أو الشيخوخة (سن 60)، وبين “التقاعد المبكر” الذي يُنظر إليه نظاماً كاستثناء يتطلب كلفة تأمينية أعلى. ولذلك وضعت الدولة اشتراطات تضمن استدامة الصناديق التقاعدية.

إن القرار هنا ليس مالياً فحسب، بل هو قرار قانوني يرتبط بمدى اكتمال “النصاب النظامي” الذي يحمي المتقاعد من تدني القوة الشرائية للمعاش مستقبلاً.

ما المقصود بالتقاعد المبكر في السعودية؟

بالاستقراء القانوني للنصوص التشريعية، يُعرف التقاعد المبكر بأنه إنهاء الموظف لخدمته طواعية قبل بلوغه السن القانونية (60 عاماً). مع حصوله على حق صرف “معاش دوري شهري” فورياً، بدلاً من الانتظار لسن الشيخوخة أو الحصول على تعويض الدفعة الواحدة.

التحليل القانوني للفرق بين “طوي القيد بالاستقالة” و”التقاعد المبكر”: غالبية الموظفين يخلطون بين الحق في الاستقالة والحق في المعاش.

- الاستقالة القانونية: هي حق للموظف لإنهاء رابطته الوظيفية، ولكنها قد لا تمنحه معاشاً إذا لم يبلغ المدة النظامية. في هذه الحالة، تظل اشتراكاته “مجمدة” في الصندوق حتى سن الستين، أو تُصرف له كدفعة واحدة إذا استوفى شروط الصرف لغير التقاعد.

- التقاعد المبكر: هو “مركز قانوني” مكتمل الأركان، يجمع بين انتهاء الخدمة واستحقاق الصرف الفوري. هذا المركز يتطلب أن تكون كافة شهور الاشتراك “فعلية” ومسدد عنها المساهمات التأمينية بالكامل.

متى يستحق الموظف التقاعد المبكر؟ الشروط العامة التي يجب فهمها أولاً

قبل الغوص في تفاصيل القطاعات لمعرفة متى يستحق الموظف التقاعد المبكر، يجب على الموظف إدراك المبادئ الكلية التي تحكم “روح النظام” السعودي.

- مبدأ “الشهر المكتمل”: في حسابات المؤسسة العامة للتأمينات الاجتماعية، لا تُجبر الكسور. فإذا كانت مدة الموظف 299 شهراً و25 يوماً، فهو نظاماً لم يكمل الـ 300 شهر، مما يعني رفض طلب التقاعد المبكر قانوناً.

- صفة “الاشتراك الإلزامي”: يجب أن تكون المدد ناتجة عن اشتراك إلزامي في عمل خاضع للنظام. ولا تُحتسب المدد الاعتبارية أو مدد “الضم” في بعض الحالات لإكمال نصاب التقاعد المبكر إلا بضوابط صارمة.

- انتفاء العلاقة الوظيفية: لا يمكن صرف معاش التقاعد المبكر والموظف لا يزال على رأس عمله أو مرتبطاً بعقد وظيفي خاضع لنفس النظام، حتى لو أكمل 400 شهر اشتراك.

- سداد المديونيات: يُعد سداد أي مديونيات على صاحب العمل أو المشترك شرطاً أساسياً لتسوية المعاش، إذ أن المعاش يُحتسب بناءً على المبالغ التي “دخلت” فعلياً في ذمة الصندوق التأميني.

وعندما تكون الوقائع متداخلة أو المستندات بحاجة إلى قراءة أدق، فإن الاطلاع على المعالجة الأكثر تخصصاً يساعد على فهم الخيارات المتاحة بصورة أوضح.

شروط التقاعد المبكر في القطاع الخاص وفق التأمينات الاجتماعية

يمثل القطاع الخاص الركيزة الأساسية للقوة العاملة، ونظام التأمينات الاجتماعية هو المظلة الحامية له. وفقاً للنظام الأصيل (قبل المرحلة الانتقالية):

- النصاب الزمني: بلوغ مدة الاشتراك 300 شهر (25 سنة).

- التوقف الفعلي: تقديم ما يثبت انتهاء الرابطة التعاقدية (الاستقالة أو إنهاء العقد باتفاق الطرفين).

- العمر: في النظام السابق، كان يحق للمشترك التقاعد فور إكمال المدة بغض النظر عن سنه، وهو ما تغير تدريجياً في التعديلات الجديدة.

تحليل آلية احتساب المعاش: يُحتسب المعاش في القطاع الخاص بناءً على متوسط الأجور في الخمس سنوات الأخيرة.

تحذير قانوني: إذا قام الموظف بتخفيض راتبه في سنواته الأخيرة للعمل في وظيفة أقل جهداً، فإن ذلك سيؤدي بالتبعية إلى انخفاض حاد في معاشه التقاعدي المبكر. لأن النظام يربط المعاش بمتوسط الأجر الأخير. لذا، من الناحية الاستشارية، يُنصح دائماً بأن تكون سنوات الخدمة الأخيرة هي الأعلى في الأجر المسجل تأمينياً.

سن التقاعد في السعودية للقطاع الخاص: ما الفرق بين السن النظامية والتقاعد المبكر؟

يجب على الموظف إجراء مقارنة استراتيجية بين الخيارين، كما يوضح الجدول المعمق التالي:

| وجه المقارنة | التقاعد المبكر (الاختياري) | التقاعد النظامي (بلوغ السن) |

| السن المطلوب | 55-58 سنة (حسب النظام الجديد) أو 300 شهر سابقاً | 60 سنة ميلادية |

| المدة الدنيا للاستحقاق | 300 أو 360 شهراً (فعلية) | 120 شهراً (أو 60 شهراً مع إضافة مدة اعتبارية) |

| طريقة الاحتساب | يُحسب المعاش بناءً على المدد المسجلة دون منح مدد إضافية | قد تمنح الدولة مدداً اعتبارية لإكمال النصاب في حالات معينة |

| الجمع بين المعاش والراتب | يُحظر تماماً الجمع بين معاش التقاعد وراتب من عمل خاضع للتأمينات | يُسمح بالجمع بشروط وضوابط محددة وبسقف معين |

| التأثير المالي | نقص تراكمي في القيمة الإجمالية للمعاش لصرف سنوات أكثر | تعظيم قيمة المعاش السنوي واستدامة القوة الشرائية |

التقاعد المبكر للموظف الحكومي: متى يحق له الطلب؟

هنا تبرز أهمية اللائحة التنفيذية للموارد البشرية في الخدمة المدنية لمرعفة متى يستحق الموظف التقاعد المبكر. التقاعد المبكر للموظف الحكومي ليس “حقاً مطلقاً” بمجرد إكمال المدة، بل هو “طلب” يخضع لسلطة الإدارة التقديرية.

أ- القواعد المنظمة وفق اللائحة التنفيذية:

- المادة 227: تنص على أن خدمة الموظف تنتهي بقبول استقالته، أو بإحالته على التقاعد المبكر.

- المادة 230 (النقطة الجوهرية): يجب على الموظف الذي يرغب في التقاعد المبكر تقديم طلبه قبل موعد تركه للعمل بمدة لا تقل عن (60) يوماً.

- سلطة الجهة الحكومية: يحق للجهة الحكومية تأجيل قبول طلب التقاعد/الاستقالة لمدة تصل إلى 6 أشهر إذا اقتضت مصلحة العمل ذلك (مثل نقص الكادر أو وجود مهام حيوية تحت عهدة الموظف).

ب- مدد الخدمة المطلوبة: وفقاً لنظام التقاعد المدني واللوائح المنظمة:

- 20 سنة خدمة (240 شهراً): يحق للموظف طلب التقاعد المبكر، ولكن صرف المعاش مرهون بموافقة الجهة الحكومية المختصة.

- 25 سنة خدمة (300 شهر): تزيد من فرص قبول الطلب وتعتبر النصاب التقليدي للتقاعد المبكر قبل التعديلات الجديدة.

التحليل القانوني: إذا استقال الموظف الحكومي قبل إكمال 20 سنة، فإنه يفقد الحق في “المعاش الشهري الفوري” ويتحول حقه إلى “مكافأة لمرة واحدة” أو “مدة مجمدة”. وهذا خطأ فادح يقع فيه الكثيرون بسبب الجهل بالحد الأدنى للسنوات.

نظام التقاعد المبكر الجديد في السعودية: من يشمله وما الذي تغير؟

بناءً على التعديلات التشريعية الصادرة في يوليو 2024، تم إعادة صياغة مفهوم الاستحقاق لضمان الاستدامة المالية. يجب تقسيم المشتركين إلى ثلاث فئات قانونية واضحة:

الفئة الأولى: المستثنون (أصحاب المراكز القانونية المكتسبة)

- من هم: الموظفون الذين لديهم مدة اشتراك بلغت 20 سنة (240 شهراً) فأكثر عند تاريخ سريان النظام، أو الذين بلغت أعمارهم 50 عاماً فأكثر في ذلك التاريخ.

- القاعدة: هؤلاء يظلون خاضعين للنظام القديم (300 شهر للتقاعد المبكر، وسن التقاعد 60 عاماً).

الفئة الثانية: الفئة الانتقالية (التدرج النظامي)

- من هم: الموظفون الذين لديهم مدد اشتراك أقل من 20 سنة وأعمارهم أقل من 50 عاماً عند السريان.

- التغيير: هؤلاء يطبق عليهم “التدرج” في سن التقاعد وفي مدة الاشتراك المطلوبة للتقاعد المبكر. سيزيد سن التقاعد لديهم تدريجياً ليتراوح بين 58 و60 عاماً، وستزيد مدة التقاعد المبكر تدريجياً من 300 شهر لتصل إلى 360 شهراً.

الفئة الثالثة: الموظفون الجدد (النظام الجديد بالكامل)

- من هم: من التحقوا بالعمل لأول مرة بعد يوليو 2024.

- الشروط الصارمة:

- مدة اشتراك لا تقل عن 360 شهر اشتراك (30 سنة).

- بلوغ سن 55 عاماً.

- ترك العمل الخاضع للنظام.

300 شهر أم 360 شهر؟ كيف تفهم المدة المطلوبة للتقاعد المبكر بشكل صحيح

اللبس الرقمي هنا هو مكمن الخطر. سنوضح الفارق من خلال الجدول الزمني للتدرج (المقترح نظاماً للفئات الانتقالية):

| مدة الاشتراك الحالية (عند صدور النظام) | مدة التقاعد المبكر المطلوبة |

| 240 شهر فأكثر | 300 شهر (بدون تغيير) |

| من 180 إلى 239 شهر | 312 شهر اشتراك |

| من 120 إلى 179 شهر | 324 شهر اشتراك |

| من 60 إلى 119 شهر | 348 شهر اشتراك |

| أقل من 60 شهر أو مشترك جديد | 360 شهر اشتراك |

الخلاصة الرقمية: إذا كنت مشتركاً انتقالياً، فإن خطتك للتقاعد يجب أن تتكيف مع هذا الجدول. تقديم الاستقالة عند الشهر 300 وأنت تقع في الفئة التي تتطلب 312 شهراً يعني قانوناً “حرمانك من المعاش الفوري” واضطرارك للانتظار حتى سن الـ 60 أو البحث عن عمل آخر لإكمال المدة.

يُنصح دائماً بعدم اتخاذ قرار التقاعد المبكر إلا بعد الحصول على محاكاة مالية للمعاش عبر حاسبة التقاعد الرسمية، لضمان أن القرار يحقق الاستقرار المالي المنشود.

إجراءات التقاعد المبكر في السعودية خطوة بخطوة

لقد نقل التحول الرقمي في المملكة إجراءات التقاعد من المعاملات الورقية المجهدة إلى “الرحلة الرقمية المتكاملة”. وبعد فهم متى يستحق الموظف التقاعد المبكر لا بد من معرفة إجراءات التقاعد المبكر:

- مرحلة الاستقصاء (تطبيق تأميناتي/مسار): قبل أي خطوة، يجب الدخول على المنصة ومراجعة “بيان مدد الاشتراك”. تأكد من أن كل شهر عملت فيه مسجل فعلياً.

- تسوية العهد الإدارية (للحكوميين): تقديم طلب “الاستقالة لغرض التقاعد” عبر منصة (مسار/أبشر) قبل 60 يوماً من الموعد المستهدف.

- قرار طوي القيد: بعد صدور قرار قبول الاستقالة من جهة العمل، يجب التأكد من قيام الجهة بـ “استبعادك” من سجلات التأمينات أو التقاعد ببيان “تقاعد مبكر”.

- طلب صرف المستحقات: يتم ذلك إلكترونياً عبر بوابة المؤسسة العامة للتأمينات الاجتماعية. لن يتم صرف المعاش تلقائياً؛ بل يجب تقديم “طلب صرف معاش”.

- المصادقة البنكية: يتم التحقق من رقم الآيبان عبر الربط المباشر مع البنك المركزي لضمان وصول المعاش للحساب الشخصي للمتقاعد.

المستندات والبيانات التي يجب مراجعتها قبل التقديم

بصفتنا مستشارين، نؤكد أن 30% من حالات تأخر صرف المعاش تعود لنقص في البيانات وليس لنقص في الاستحقاق. راجع الآتي:

- بيان الخدمة (للموظف الحكومي): هو “الوثيقة المقدسة”. يجب أن يتضمن كل قرار تعيين، ترقية، وإعارة. أي فجوة زمنية في بيان الخدمة ستؤدي لتعليق المعاش.

- سجل الأجور (للقطاع الخاص): تأكد من أن أجرك المسجل في التأمينات هو أجرك الفعلي، لأن أي تلاعب هنا سيؤدي لخفض المعاش بشكل دائم.

- شهادة إخلاء الطرف: رغم أنها إجراء داخلي، إلا أن وجود مديونيات حكومية (مثل بنك التنمية الاجتماعية) المسجلة على الهوية قد يؤدي لاستقطاع مبالغ من المعاش فور صدوره.

هل ضم الخدمة أو تبادل المنافع يساعد في استحقاق التقاعد المبكر؟

نظام تبادل المنافع يسمح للموظف بنقل خدماته من “التقاعد المدني” إلى “التأمينات الاجتماعية” والعكس.

التحليل القانوني للقيود:

- شرط الـ 12 شهراً: لا يجوز للمشترك الذي ضم خدماته طلب التقاعد المبكر في النظام الأخير إلا إذا أمضى فيه مدة لا تقل عن 12 شهراً (في بعض الحالات).

- عائق التقاعد المبكر: وفقاً للمادة الخامسة من نظام تبادل المنافع، إذا كان سبب طلب التقاعد هو “التقاعد المبكر”، فيجب أن تكون المدة في النظام الأخير وحده كافية لصرف المعاش، ما لم يكن الضم قد تم قبل التعديلات الأخيرة وبشروط معينة.

- النصيحة القانونية: لا تعتمد على مدد “الضم” لإكمال نصاب الـ 300 شهر للتقاعد المبكر دون استشارة قانونية دقيقة، لأن النظام يمنع أحياناً صرف المعاش المبكر إذا كانت المدة المضمومة ضرورية لإكمال النصاب، ويجبرك على الانتظار لسن الستين.

أخطاء شائعة تؤدي إلى رفض طلب التقاعد المبكر أو سوء فهم الاستحقاق

بناءً على خبرتنا في معالجة النزاعات التأمينية، إليكم قائمة الأخطاء القاتلة:

- الاستقالة قبل “بلوغ” المدة: يعتقد البعض أن تقديم الاستقالة في الشهر 299 كافٍ طالما سيقضي فترة إنذار. قانوناً: العبرة بـ “تاريخ طوي القيد”. إذا صدر القرار وأنت تفتقر ليوم واحد من الـ 300 شهر، يسقط حقك في التقاعد المبكر.

- الجهل بـ “المدد المستبعدة”: مدد الإجازات الاستثنائية بدون راتب، أو مدد الغياب غير المشروع، لا تُحتسب ضمن مدد الاشتراك. قد يظن الموظف أن له 25 سنة في الخدمة، بينما اشتراكه الفعلي 24 سنة فقط بسبب إجازة دراسية أو استثنائية.

كيف تعرف هل التقاعد المبكر مناسب لحالتك فعلاً؟

التقاعد المبكر هو “حرية مالية” للبعض، و”انتحار مالي” لآخرين. إليك المعادلة الاستشارية لاتخاذ القرار ومعرفة متى يستحق الموظف التقاعد المبكر:

- معادلة 70%: هل المعاش التقاعدي المتوقع (الذي غالباً ما سيكون أقل من 70% من راتبك الإجمالي الحالي) يكفي لتغطية التزاماتك؟ تذكر أن البدلات (بدل السكن، بدل النقل) تختفي تماماً مع التقاعد.

- تكلفة الفرصة البديلة: البقاء في الخدمة لمدة 5 سنوات إضافية قد يرفع معاشك بنسبة تصل إلى 15-20% بفضل تراكم مدد الاشتراك وزيادة المتوسط السعري للأجر.

- التغطية التأمينية: في القطاع الخاص، تفقد التأمين الطبي العائلي فور التقاعد. يجب وضع ميزانية مستقلة للتأمين الطبي الخاص كجزء من مصروفاتك الثابتة بعد التقاعد.

الأسئلة الشائعة حول مقالنا متى يستحق الموظف التقاعد المبكر

متى يستحق الموظف التقاعد المبكر في السعودية؟

في النظام القديم: 300 شهر اشتراك. في النظام الجديد: 360 شهر اشتراك مع بلوغ سن 55 عاماً.

ما شروط التقاعد المبكر في التأمينات الاجتماعية؟

توقف المشترك عن مزاولة أي عمل خاضع للنظام، وتوفر مدة الاشتراك المطلوبة قانوناً.

هل 300 شهر تكفي للتقاعد المبكر؟

تكفي فقط لمن تجاوزوا سن الـ 50 أو بلغت مدتهم 240 شهراً عند صدور النظام الجديد في يوليو 2024.

هل أصبحت مدة التقاعد المبكر 360 شهراً؟

نعم، للمشتركين الجدد والداخلين ضمن الفئات الانتقالية بعد اكتمال سنوات التدرج.

ما سن التقاعد المبكر في السعودية؟

لا يوجد سن في النظام القديم، بينما يتراوح بين 55 و58 سنة في النظام الجديد حسب الفئة.

هل يوجد عمر محدد للتقاعد المبكر في القطاع الخاص؟

نعم، وفق التعديلات الأخيرة أصبح العمر شرطاً تلازمياً مع مدة الاشتراك للمشتركين الجدد.

متى يحق للموظف الحكومي التقاعد المبكر؟

بإكمال 20 سنة خدمة وموافقة جهته، أو 25 سنة خدمة.

هل 20 سنة خدمة تكفي للموظف الحكومي؟

تكفي لتقديم الطلب، لكن المعاش يُحسب على أساس الراتب الأساسي × عدد شهور الخدمة ÷ 480، مما يعني معاشاً منخفضاً جداً.

ما الفرق بين التقاعد المبكر وبلوغ سن التقاعد النظامية؟

المبكر اختياري بخصومات فنية في الاحتساب، والنظامي إجباري عند سن الستين بكامل المزايا.

كيف أقدم على التقاعد المبكر في السعودية؟

عبر بوابة تأميناتي للأفراد بعد التأكد من استبعاد جهة العمل لك من النظام.

ما المستندات المطلوبة للتقاعد المبكر؟

الهوية الوطنية، رقم الآيبان، وقرار قبول الاستقالة (للحكوميين).

متى يبدأ صرف معاش التقاعد المبكر؟

من أول الشهر التالي لترك العمل وتقديم الطلب المعتمد.

هل ضم الخدمة يساعد في استحقاق التقاعد المبكر؟

يساعد في زيادة قيمة المعاش، لكن استخدامه لإكمال مدة الاستحقاق للمبكر مقيد بضوابط نظام تبادل المنافع.

هل تختلف شروط التقاعد المبكر بين القطاع الخاص والحكومي؟

نعم، الحكومي يتطلب موافقة الإدارة المادة 230، بينما الخاص يعتمد على انتهاء العقد واستيفاء شهور التأمينات.

يتضح من ذلك أن الإجابة الواضحة للسؤال متى يستحق الموظف التقاعد المبكر 3 فئات يشملها الاستحقاق لا تقوم على الرغبة في إنهاء الخدمة فقط، بل على شروط نظامية تختلف بحسب صفة الموظف، ومدة خدمته أو اشتراكه، والنظام المطبق عليه، إلى جانب استكمال الإجراءات المطلوبة بشكل صحيح.

ولهذا فإن فهم الفروق بين القطاع الخاص والموظف الحكومي والنظام الجديد يختصر كثيراً من اللبس، ويساعد على اتخاذ قرار أكثر وعياً قبل التقديم، وقبل اتخاذ قرار نهائي بشأن التقاعد المبكر.

المصادر الرسمية:

المحامي محمد عبود الدوسري هو محامي سعودي متمرس يمتلك أكثر من 15 عامًا من الخبرة القانونية الواسعة في مجال المحاماة والاستشارات القانونية. يشغل حالياً منصب المدير العام لشركة محمد عبود الدوسري للمحاماة والاستشارات القانونية، حيث يقدم خدماته القانونية المتخصصة في مختلف المجالات، بما في ذلك قضايا الشركات، العقوبات، الملكية الفكرية، قضايا الأسرة، والمنازعات التجارية.

تعتبر شركة محمد عبود الدوسري من الشركات الرائدة في المملكة العربية السعودية في مجال تقديم الاستشارات القانونية المتكاملة للأفراد والشركات. وقد استطاع المحامي محمد عبود الدوسري أن يحقق سمعة ممتازة بين عملائه بفضل مهاراته القانونية العالية، واهتمامه الفائق بتفاصيل القضايا، وسعيه المستمر لتحقيق العدالة لعملائه.

خبرته القانونية

أكثر من 15 عامًا في ممارسة مهنة المحاماة في المملكة العربية السعودية.

تقديم استشارات قانونية متخصصة للأفراد والشركات.

خبير في التحكيم التجاري، المنازعات القضائية، والعقوبات.

قائد فريق في معالجة القضايا المعقدة عبر محاكم المملكة.

رئيس مجلس الإدارة

كمؤسس ومدير عام لشركة محمد عبود الدوسري للمحاماة والاستشارات القانونية، يقوم بالإشراف على كافة العمليات القانونية وتوجيه فريق من المحامين المتميزين.